Handleiding voor het lezen van de afrekeningen

De aard en de vorm van de boekhouding

De financiële administratie van een vereniging van mede-eigenaars gebeurt aan de hand van een systeem van dubbel boekhouden. Dit betekent dat iedere inboeking een debet à credit verrichting op verschillende boekhoudrekeningen inhoudt. Iedere dergelijke verrichting draagt een uniek referentienummer (ref).

Elke gebeurtenis heeft implicaties op het vermogen van de vereniging en wordt aldus in een journaal vastgelegd. Dit journaal weerspiegelt op continue wijze de vermogenstoestand in de loop der tijd.

Op periodiek vastgelegde tijdstippen wordt de boekhouding afgesloten en een afrekening van de gedane kosten opgemaakt.

Wat valt uit het journaal af te leiden.

Uit het journaal worden volgende zaken gefilterd :

alle kosten en opbrengsten (6- en 7-rekeningen)

alle bankverrichtingen (5-rekeningen)

de vermogentoestand, d.i. de eigenlijke balans (eindsaldo van alle rekeningen)

het grootboek met de verrichtingen op alle rekeningen over de af te rekenen periode mét begin- en eindstand

Het vermogen en de herkomst van het geld

Het vermogen van de vereniging bestaat uit twee fondsen : het werkingsfonds en het reservefonds.

Het werkingsfonds dient om de periodieke uitgaven te bekostigen. Elke vereniging heeft een werkingsfonds. Iedere eigenaar heeft na aankoop van zijn eigendom een betaling gedaan in het werkingsfonds, zijn zogenaamde provisie. Het bedrag van deze provisie werd vastgelegd in de stichtingsvergadering. De som van al deze provisies vormt het vermogen waarmee gedurende een bepaalde tijd de lopende uitgaven kunnen worden bekostigd.

Het reservefonds dient om de niet-periodieke uitgaven te betalen. Er bestaat niet steeds een reservefonds. De algemene vergadering dient immers tot de oprichting en aanwending daartoe te beslissen.

Thesauriebeheer

De bankrekening van waarop de courante betalingen geschieden is een eenvoudige zichtrekening. De renteopbrengst van dergelijke rekening valt zeer laag uit. Als er teveel geld op de zichtrekening staat wordt daarom geld overgeboekt naar een spaarboekje. Bij een tekort aan courant geld op de zichtrekening worden middelen van het spaarboekje overgeheveld naar de zichtrekening.

Op die wijze wordt getracht de rente opbrengst van de beschikbare gelden te maximaliseren.

Omdat een spaarrekening geen rente meer oplevert zijn die overboekingen stop gezet.

De inflatie

Het werkingfonds blijft gedurende vele jaren een vast bedrag. Naarmate het patrimonium ouder wordt stijgen de courante uitgaven, terwijl de jaarlijkse inflatie er daarenboven voor zorgt dat de vaste kosten steeds duurder worden.

Om de effecten van dit gegeven teniet te doen, worden de ontvangen intresten en de ontvangen verwijlintresten bij het werkingsfonds gekapitaliseerd. Op die wijze stijgt het geldelijk eigenvermogen – het werkingsfonds – mee met de tijd. In normale omstandigheden stijgt hierdoor de jaarlijks beschikbare geldhoeveelheid net voldoende om de jaarlijkse kostenstijging op te vangen.

De afrekening

Eens raakt het beschikbare geld op… Minstens jaarlijks, meestal semestrieel, soms trimestrieel wordt de boekhouding afgesloten en een afrekening opgemaakt. Het betreft hier een afrekening van de reële kosten.

Eenvoudige betaling van de afrekening herstelt het werkingsfonds tot op zijn oorspronkelijk niveau. Zo kunnen de courante uitgaven gedurende de volgende periode opnieuw betaald worden.

Een hoger werkingfonds verkleint de kans op liquiditeitsproblemen. Een te krap werkingfonds brengt de vereniging in geldnood bij onverwachte kosten en/of enkele in gebreke blijvende eigenaars.

Wie betaalt wat in de kosten.

De spelregels binnen iedere eigenaarsvereniging staan vervat in het reglement van mede-eigendom. Daar staat vermeld wat als gemeenschappelijk kosten wordt aanzien en hoe deze over de afzonderlijke entiteiten (appartementen, studio's, garages, bergingen,...) moeten worden verdeeld. De eigenaar van die entiteit dient ze dan te betalen. Bij een onverdeeldheid onder hen dienen zij dit aandeel verder onder elkaar te regelen.

Aan iedere kavel zijn een aantal aandelen in de gemeenschap toegekend.

Volgende verdelingen of een combinatie ervan zijn dan mogelijk :

verdeling op basis van de aandelen in de gemeenschap

evenredige verdeling – elk een gelijk deel

verdeling op basis van een reëel verbruik – met een teller (water, verwarming, ..)

privatieve verdeling – directe doorverrekening aan één eigendom (eigenaar)

Welke verdeling toegepast wordt op welk soort kost is afhankelijk van

wat het reglement van mede-eigendom vermeldt over de verdeling van de kosten

wat de traditie is binnen de vereniging

wat de aard is van de kost

Iedere vereniging heeft zo zijn eigen set verdeelsleutels.

Ieder kavel binnen de vereniging heeft per verdeelsleutel een breukverhouding. Deze breukverhouding bepaalt het te betalen aandeel per sleutel.

De verdeling der uitgaven

De periodieke afrekening der kosten behelst volgende stappen :

opmaak lijst van de te verdelen kosten

verdeling van de bedragen in een verdelingstabel per sleutel en per kavel

toevoeging van de achterstallen uit het verleden

verrekening van eventueel betaalde voorschotten.

De presentatie van de afrekening

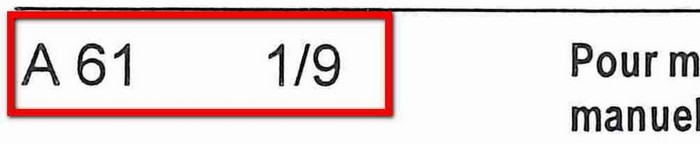

Iedere afrekening draagt een volgnummer, bvb A 61 1/9 duidt het eerste blad aan op het totaal van 9 bladen van de 61ste afrekening.

Ze bevat steeds en in volgorde volgende rubrieken :

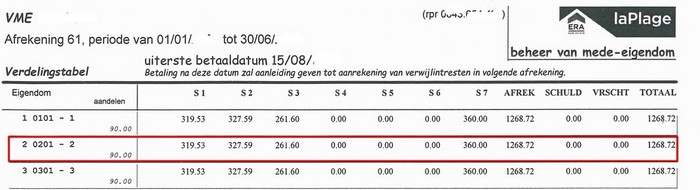

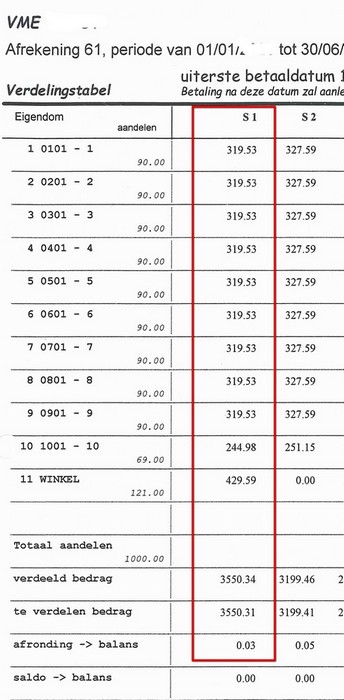

De verdelingstabel

De lijst met kosten en opbrengsten

de factuurdatum of datum waarop de schuld opeisbaar werd

het referentienummer in het journaal

het boekhoudrekeningnummer en zijn naam

detail, mededeling van de post

het bedrag onder kost of opbrengst

de sleutel (S) waaronder de post dient verdeeld

het privatief (P) als de post toerekenbaar is aan één kavel

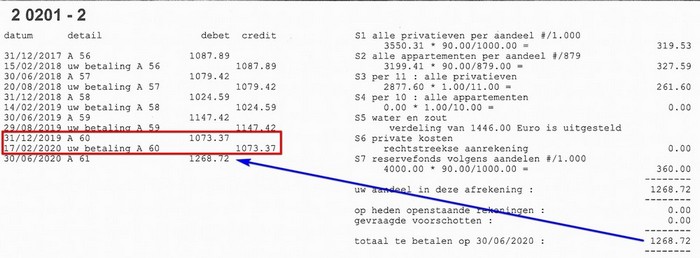

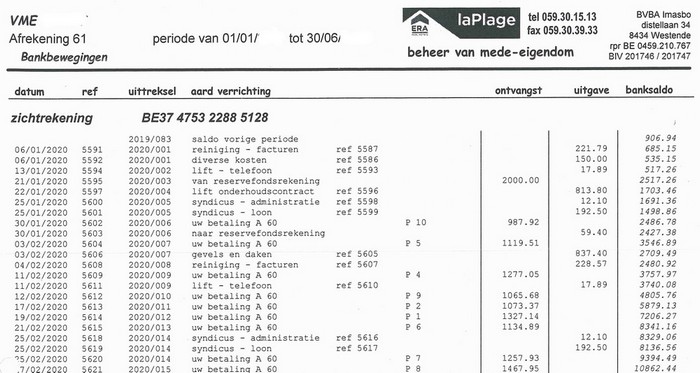

De bankbewegingen

de datum van het bankuittreksel

het referentienummer uit het journaal

het uittrekselnummer : jaartal/uittreksel

de aard van de verrichting

kost (factuur) en opbrengst (creditnota) : aard + het referentienummer van het journaal te vinden bij kost en opbrengst.

betaling door een eigenaar van een afrekening : A.., gevolgd door het privatiefnummer P. Elke eigenaar kan aldus zien wie van de vereniging zijn afrekening heeft betaald en wanneer dit is gebeurd. Welk kavel aan het P-nummer is verbonden, is te zien op de verdelingstabel. Dit systeem levert een volledige financiële doorzichtigheid.

De bedragen gemerkt onder ontvangst duiden de sommen aan die op de rekening toekomen, sommen onder uitgave gaan van de rekening af.

Het banksaldo nà uitvoering van de vermelde verrichting.

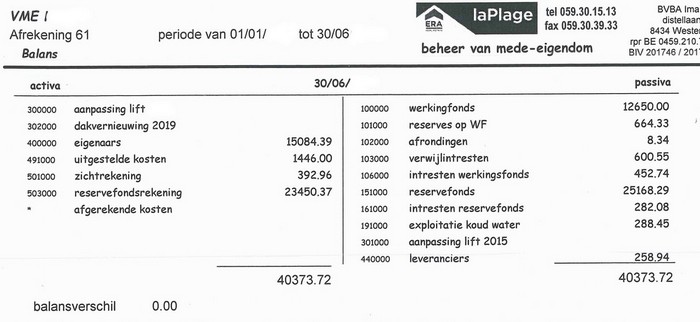

De balans

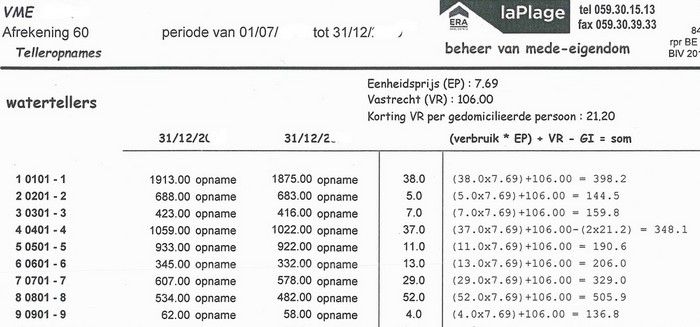

De telleropnames met de kostentoewijzing

De detailrekening en de kostenhistoriek per privatieve entiteit

Per kavel (horizontale lijn) vindt u het aandeel in de kosten per sleutel, het totaal aandeel in de kosten over de verlopen periode, de verhoging met eventuele achterstallen, de verrekening van eventuele voorschotten en het te betalen bedrag.

Per sleutel (vertikale lijn) ziet u het aandeel in de kosten per kavel, het totaal bedrag dat doorverrekend werd en het bedrag dat te verdelen was. Meestal creëert verdeling een afrondingsfout of een overschot of tekort. Deze afrondingsfout en het saldo wordt geboekt op de balans.

De betekenis der sleutels geeft het soort sleutel en zijn inhoud aan.

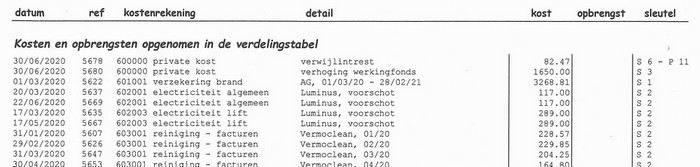

‘detail volgens soort, opgenomen in verdelingstabel’

Alle individuele kosten (facturen, verliezen) en opbrengsten (credietnota’s, winsten) over de af te rekenen periode staan er gerangschikt volgens hun aard. Deze kosten volgen direct uit de kost- en opbrengstrekeningen. Zij worden opgenomen in de verdelingstabel en affecteren direct het te betalen aandeel van de individuele eigenaars.

De lijst vermeldt :

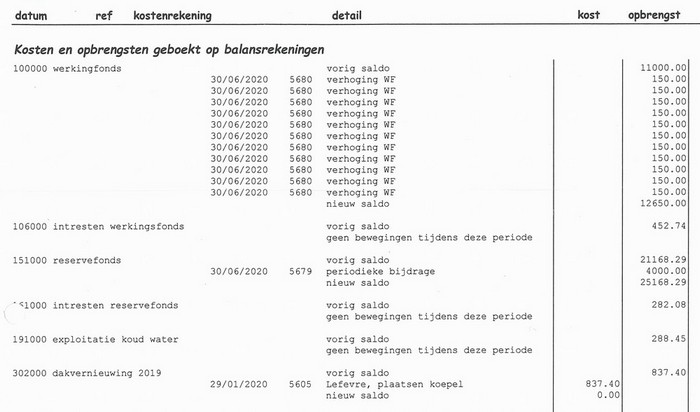

'uitgaven en inkomsten, geregeld via beschikbare fondsen’

Niet alle uitgaven of inkomsten dienen direct doorverrekend aan de eigenaars. Sommige posten worden op een boekhoudkundige wachtrekening geplaatst in afwachting van verrekening, worden geregeld via het reservefonds of zijn geboekt op een balansrekening. Deze verrichtingen affecteren niet de individuele eigenaarsrekeningen maar het eigenvermogen van de vereniging.

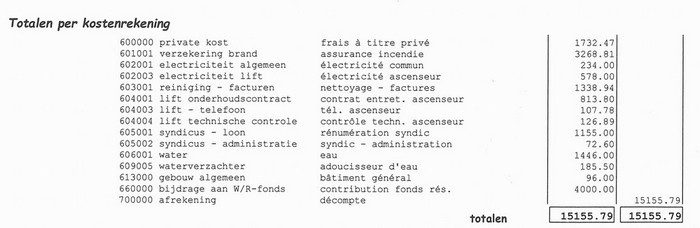

‘samenvatting volgens kostensoort’

Teneinde een overzicht te geven van de uitgaven binnen de verrekenbare periode vindt u hier een samenvatting van alle posten.

Het volledige vermogen van de vereniging staat op één bankrekening of is verdeeld over meerdere rekeningen. Deze lijst geeft, per rekening, de evolutie op de bankuittreksels.

U vindt er per bankrekening :

De balans geeft de vermogenstaat weer op het ogenblik van afsluiten van de rekeningen..

Indien van toepassing vindt u hier de meteropnames en de berekening van de verbruiken.

Rechts : De detailberekening per verdeelsleutel van de kosten.

Links : De historiek van afrekeningen, voorschotten en betalingen